Obligaciones en materia de precios de transferencia en México - Ejercicio Fiscal 2018

Descubra lo que nuestros expertos tienen que decir sobre la actualización de las obligaciones en materia de PT en México para el Ejercicio Fiscal 2018.

I) Obligación de documentación (Estudio de Precios de Transferencia)

El artículo 76 fracciones IX y XII de la Ley del Impuesto Sobre la Renta (LISR) establece la obligación por parte del contribuyente de elaborar y conservar la documentación que compruebe que sus operaciones de ingresos o deducciones realizadas con partes relacionadas hayan cumplido con el principio de valor de mercado1 y los requerimientos legales en materia de precios de transferencia (estudio de PT).

- Fracción IX: Partes relacionadas residentes en el extranjero.

- Fracción XII: Partes relacionadas locales

a)Sujetos obligados

En el Artículo 76 fracción IX párrafo II se establecen los contribuyentes exceptuados de cumplir con esta obligación:

1)No están obligados los contribuyentes que realicen actividades empresariales cuyos ingresos en el ejercicio inmediato anterior no hayan excedido de $13’000,000.00.

2)No están obligados los contribuyentes cuyos ingresos derivados de prestación de servicios profesionales no hubiesen excedido en dicho ejercicio de $3’000,000.00.

3)Sí están obligados los contribuyentes que aun sin rebasar los ingresos establecidos en los incisos anteriores, se presuma que llevan a cabo operaciones con sociedades o entidades sujetas a regímenes fiscales preferentes. (Artículo 179 penúltimo párrafo de la LISR).

Si bien el artículo 76 fracción IX párrafo II de la LISR menciona a los contribuyentes exceptuados de preparar y mantener un informe de precios de transferencia, esto no los exenta por completo de las obligaciones en la materia; ya que en caso de una revisión por parte de la Autoridad Fiscal (AF), deberán demostrar que las operaciones efectuadas con partes relacionadas cumplieron con el principio de valor de mercado.

b)Partes relacionadas

La LISR en su artículo 179, párrafos V y VI, señala a los contribuyentes que son considerados partes relacionadas, por lo que están obligados a contar con la información referente a transacciones intercompañía que haya celebrado, con la finalidad de dar cumplimiento al principio de valor de mercado y facilitar las revisiones por parte de la AF.

c)Métodos de precios de transferencia

En el Artículo 180 de la LISR se establecen los métodos de documentación en materia de precios de transferencia (aprobados por la OCDE) para la determinación de precios, montos o márgenes de contraprestaciones entre partes relacionadas conforme al principio del valor de mercado.

En el mismo Artículo 180 de la LISR, Fracción II se señala que, mediante métodos estadísticos, deberá obtenerse un rango de mercado para determinar si el precio, monto de la contraprestación o margen de utilidad del contribuyente se encuentra dentro del mismo; si es así, la operación intercompañía se considera como pactada entre partes independientes. En caso de que el contribuyente se encuentre fuera del rango ajustado, se considerará que el precio o monto de la contraprestación que hubieran utilizado partes independientes, es la mediana de dicho rango.

En la Fracción III del Artículo 180 de la LISR se establece el orden jerárquico a seguir en la aplicación de los métodos de precios de transferencia para la documentación de operaciones entre partes relacionadas.

d)Facultades de revisión

Las facultades de revisión en materia de precios de precios de transferencia se establecen en el Artículo 46 fracción IV (revisión de precios de transferencia) del Código Fiscal de la Federación (CFF). Si el contribuyente no cuenta con el estudio de precios de transferencia, se puede hacer acreedor a infracciones y multas por el incumplimiento de esta obligación.

II) Presentación de declaraciones informativas o dictamen fiscal.

a)Declaración Informativa Múltiple (DIM) Anexo 9

De acuerdo con lo establecido en el Artículo 76 fracción X de la LISR, Los contribuyentes que celebraron operaciones con partes relacionadas residente en el extranjero deben presentar el Anexo 9 de la DIM.

b)Información sobre Situación Fiscal (ISSIF)

De acuerdo con lo establecido en el Artículo 32-H del CFF, los contribuyentes que se ubiquen en alguno de los siguientes supuestos estarán obligados a presentar la ISSIF; misma que incluye información sobre las operaciones realizadas con partes relacionadas:

- Quienes tributen en términos del Título II de la LISR, que en el último ejercicio fiscal inmediato anterior declarado hayan consignado en sus declaraciones normales ingresos acumulables para efectos del impuesto sobre la renta iguales o superiores a un monto equivalente a $755’898,920.00 pesos, así como aquéllos que al cierre del ejercicio fiscal inmediato anterior tengan acciones colocadas entre el gran público inversionista, en bolsa de valores y que no se encuentren en cualquier otro supuesto señalado en este artículo.

- Las sociedades mercantiles que pertenezcan al régimen fiscal opcional para grupos de sociedades en los términos del Capítulo VI, Título II de la LISR.

- Las entidades paraestatales de la administración pública federal.

- Las personas morales residentes en el extranjero que tengan establecimiento permanente en el país, únicamente por las actividades que desarrollen en dichos establecimientos.

- Cualquier persona moral residente en México, respecto de las operaciones llevadas a cabo con residentes en el extranjero.

La AF no obliga a presentar la ISSIF a aquellos contribuyentes ubicados en la fracción V del Artículo 32-H del CFF cuando el importe total de operaciones llevadas a cabo con residentes en el extranjero en el ejercicio fiscal sea inferior a $100’000,000 pesos2.

c)Dictamen Fiscal (Sipred)

En el caso de que el contribuyente opte por presentar el Sipred conforme a lo dispuesto en el Artículo 32-A del CFF; es decir, aquellos contribuyentes que sus ingresos acumulables durante 2016 hayan excedido de $109’990,000.00 o que el valor de su activo sea superior a $86’892,100.00 o cuando al menos 300 de sus trabajadores les hubiesen prestado sus servicios en cada uno de los meses del año en cuestión; deberá incluir en los anexos designados para este fin, información sobre las operaciones realizadas con partes relacionadas.

Los contribuyentes que ejerzan esta opción, tendrán por cumplida la obligación de presentarla ISSIF.

d)Declaraciones informativas BEPS

El Artículo 76-A de la LISR establece que los contribuyentes señalados en el Artículo 32-H Fracciones I, II, III y IV del CFF, deberán presentar a más tardar el 31 de diciembre del año inmediato posterior al ejercicio fiscal del que se trate, las siguientes declaraciones Informativas de partes relacionadas:

- Artículo 76-A Fracción I. Declaración informativa maestra de partes relacionadas del grupo empresarial multinacional (Master File). Esta declaración no aplica para Grupos Empresariales de origen nacional que no cuentan con partes relacionadas residentes en el extranjero.

- Artículo 76-A Fracción II. Declaración informativa local de partes relacionadas (Local File). Aplica para todos los contribuyentes señalados en el Artículo 32-H Fracciones I, II, III y IV del CFF, que tengan partes relacionadas locales y/o residentes en el extranjero.

- Artículo 76-A Fracción III. Declaración informativa país por país. (CbC ó Country-by-Country). Sólo deberá ser presentada por los contribuyentes que se encuentran en cualquiera de los siguientes supuestos:

a)Sean personas morales controladoras multinacionales.

b)Sean personas morales residentes en territorio nacional o el extranjero con establecimiento permanente en el país, que hayan sido designadas por la persona moral controladora del grupo empresarial residente en el extranjero como responsables de proporcionar la declaración informativa país por país.

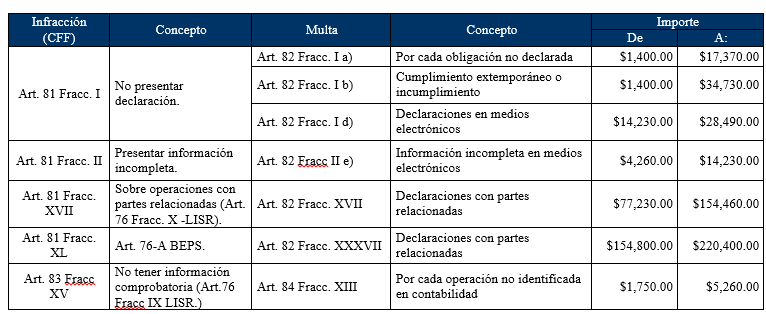

III) Infracciones y multas.

En caso de que la AF determine que el contribuyente omitió información o no haya cumplido con las obligaciones en materia de precios de transferencia de acuerdo con lo dispuesto en la Legislación mexicana, estará haciéndose acreedor a multas de acuerdo con el tipo de infracción en la que haya incurrido. A continuación, se muestran algunas de las sanciones por incumplimiento:

Cuadro 1

Precios de Transferencia: infracciones y multas ejercicio fiscal 2018

Fuente: elaboración propia con base a información proporcionada por el CFF ejercicio 2018

Consulte la última cantidad actualizada por el Servicio de Administración Tributaria (SAT).

1 El principio de valor de mercado o “Arm’s Length” es un principio internacionalmente aceptado por la OCDE y consiste en analizar que los precios intercompañía deben ser consistentes con los precios pactados por compañías independientes en operaciones comparables realizadas bajo circunstancias similares, de tal forma que la relación intercompañía no debe afectar la determinación de los precios.

2 Resolución Miscelánea Fiscal (RMF) para 2018, regla miscelánea 2.19.4

¿Quiere saber más?